Bozen – Die Banca d’Italia beobachtet die finanzielle Lage der Nation sehr genau. Monatlich wird die Online-Datenbank mit den Zahlen zu Ausleihungen und Einlagen bei Italiens Banken aktualisiert. Die Daten lassen sich sogar nach Provinzen aufschlüsseln, wobei die Banca d’Italia (Bankitalia) in ihrer Statistik nicht den Rechtssitz der Bankinstitute berücksichtigt, sondern vielmehr den Rechts- bzw. Wohnsitz der Bankkund:innen. Das macht für die Aussagekraft einen entscheidenden Unterschied, wie sich anhand von Sparkasse und Volksbank nachvollziehen lässt: Die beiden Bankinstitute haben ihren Rechtssitz in Südtirol, aber Kundschaft auch außerhalb Südtirols. Durch die Bereinigung solcher Situationen gibt die Bankitalia-Statistik ein realistisches Bild von der Verschuldung der Südtiroler:innen. Sie gibt Auskunft darüber, wie viel Geld sich die Südtiroler:innen bei Südtiroler und Nichtsüdtiroler Banken geliehen haben.

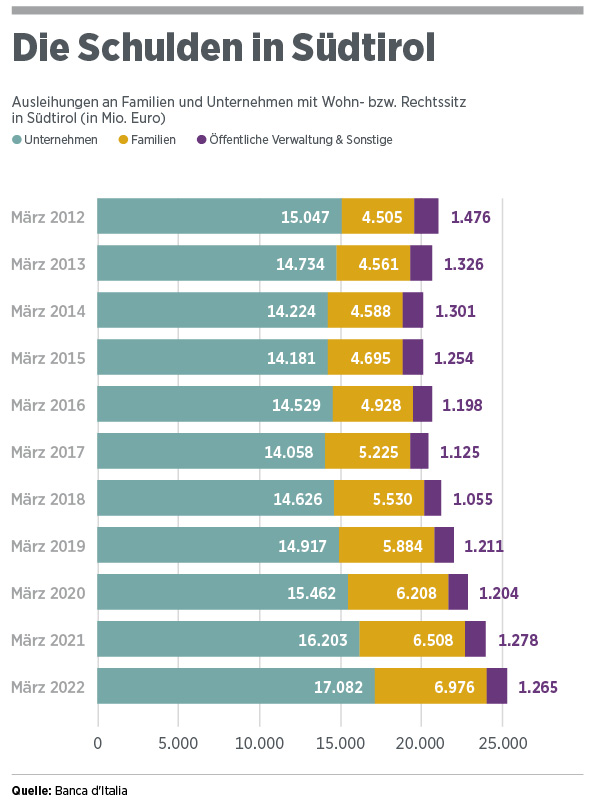

17 der 25 Milliarden entfallen auf Unternehmen

Es ist eine ganze Menge Geld. Erstmals hat die Gesamtverschuldung die 25-Milliarden-Euro-Marke überschritten. Die zehn Jahre währende (und nun zu Ende gehende) Niedrigzinsphase, die regelrecht zum Schuldenmachen einlud, macht sich bemerkbar, genauso wie die Unart des italienischen Staates, bei der Besteuerung von Unternehmen die Verschuldung attraktiver zu gestalten als die Eigenkapitalbildung. Zu allem Überfluss kam auch noch die Pandemie dazu, während der die Banken in Südtirol Kredite im Gesamtwert von mehreren Milliarden Euro gestundet sowie Überbrückungskredite vergeben haben, die staatlich garantiert bzw. – dank einem Einvernehmensprotokoll zwischen Landesregierung, Banken und Garantiegenossenschaften – begünstigt waren.

17 der 25 Milliarden Euro entfallen auf Unternehmen, etwa sieben Milliarden auf Familien und knapp 1,3 Milliarden auf öffentliche Verwaltungen, Vereine und sonstige Subjekte. Damit belaufen sich die Schulden in Südtirol auf 108 Prozent des Bruttoinlandsproduktes (BIP).

Im Vergleich zum globalen Wert – 350 Prozent – erscheint das Schulden-BIP-Verhältnis unbedenklich. Allerdings ist der Schuldenberg in Südtirol seit Beginn der Pandemie um 2,5 Milliarden oder elf Prozent gewachsen, während das BIP noch nicht zum Vorkrisenniveau zurückgekehrt ist. Unterm Strich sind in nur zwei Jahren so viele Schulden dazugekommen wie zuvor in zehn Jahren.

„Für die unmittelbare Zukunft nicht besorgt“

Und ausgerechnet jetzt steigen die Zinsen. Droht den Unternehmen und Familien Ungemach? Wenngleich laut Bankitalia-Statistik den 25,3 Milliarden Euro an Schulden in Südtirol die enorme Summe von 27 Milliarden Euro an Bank- und Posteinlagen gegenübersteht (deutlich mehr als die 22,5 Milliarden zu Beginn der Pandemie), sind Schulden und Ersparnisse in der Regel asymmetrisch verteilt: Die einen haben Schulden, die anderen haben Ersparnisse. Und während die einen während der Pandemie tiefer ins Minus rutschten, erhöhten andere aufgrund eingeschränkter Konsummöglichkeiten ihre Reserven.

„Für die unmittelbare Zukunft nicht besorgt“ zeigt sich Stefan Schmidhammer, Vizegeneraldirektor und Vertriebsdirektor der Volksbank. Unternehmen hätten bisher bei einer seriösen Kalkulation ohnehin berücksichtigt, dass das Zinsniveau ungewöhnlich tief und folglich potenziellen Erhöhungen ausgesetzt war. Und im privaten Bereich seien etwa Wohnbaudarlehen angesichts der niedrigen Zinsen mehrheitlich mit Fixzinssatz abgeschlossen worden, weshalb die Kreditnehmer:innen „jetzt ruhig schlafen können“. Selbst für jene, die auf einen variablen Zinssatz gesetzt hätten, bewege sich dieser „noch auf einem extrem niedrigen Niveau“, so Schmidhammer. Freilich, eine Umwandlung des variablen in einen fixen Zinssatz lohne sich jetzt nicht mehr. Vielmehr zeigt die Tendenz laut Schmidhammer bei Neuabschlüssen nun hin zu variablen Zinssätzen, weil Fixzinssätze Zukunftsrisiken einpreisen und somit unattraktiver geworden sind. Eine Bestätigung liefert laut einem Bericht der Wirtschaftszeitung Il Sole 24 Ore die Plattform MutuiSupermarket.it: Im vergangenen Dezember seien in Italien 95 Prozent der Darlehen mit fixem Zinssatz abgeschlossen worden, nun sind es „nur“ noch 74 Prozent.

Die gegenteilige Erfahrung macht Martin Seeber, der stellvertretende Leiter des Geschäftsbereichs Kommerz in der Raiffeisen Landesbank: Es träten vermehrt Anträge auf Darlehensumwandlungen von einem variablen in einen fixen Zinssatz auf, teilt er mit.

Die Unternehmen werden unter der steigenden Inflation und der Normalisierung der Geldpolitik eher leiden als die privaten Haushalte. Diese Vermutung legen IWF-Daten nahe.

Wirklich besorgt klingt auch Seeber nicht: Die Bank habe „großen Wert darauf gelegt, die Finanzierungsstrukturen durch Umschuldungen plus Neuliquidität zu verbessern und ein besseres Gleichgewicht zwischen kurzfristigen und langfristigen Finanzierungen zu schaffen.“ Problematisch könnten steigende Zinsen für „Firmen und Verbraucher werden, bei denen sich gestiegene Kosten und gleichbleibende Umsätze oder Einkommen gegenüberstehen.“ Ähnlich schätzt Volksbank-Vizegeneraldirektor Stefan Schmidhammer die Lage ein: Mehr als die Verschuldung bereiten ihm die Löhne Sorgen, weil durch die Inflation die Zahl der Menschen, die mit ihrem Einkommen kaum oder gar nicht ans Monatsende kommen, weiter steigt.

Unternehmen werden stärker leiden

Alex Weissensteiner, Professor an der Wirtschaftsfakultät der Freien Universität Bozen, hat zwar keine Südtiroler Zahlen parat, sehr wohl aber aufschlussreiche internationale. Seine Vermutung: „Unternehmen werden unter der steigenden Inflation und der Normalisierung der Geldpolitik eher leiden als die privaten Haushalte. Laut Daten des Internationalen Währungsfonds IWF präsentiert sich die Verschuldungssituation der Privathaushalte im Euroraum sogar besser als bei Ausbruch der Finanzkrise 2008. Die Verschuldung der Unternehmen liegt hingegen deutlich höher. Hinzu komme, dass während der Pandemie die Zahl der Konkurse in den wichtigen Volkswirtschaften der Welt zwischen 20 und 40 Prozent zurückgegangen ist, was den Schluss nahelegt, dass es gar nicht wenige Zombie-Unternehmen gibt, die nur dank der Hilfspakete überlebt haben. Ob es solche auch in Südtirol gibt, kann Weissensteiner nicht beantworten.

Beschränkt auf den hiesigen Tourismus, dem allgemein nachgesagt wird, stark verschuldet zu sein, hat Moritz Moroder, der Verantwortliche für das Commercial Banking der Südtiroler Sparkasse bereits in der SWZ 7/22 Entwarnung gegeben. Es bestehe kein Grund zur Sorge.

Die nächsten Monate werden zeigen, ob die Bankfachleute Recht behalten.

Info

Die Welt auf Pump

285.000 Milliarden Euro: Diese schwer vorstellbare Summe nennt das Institute of International Finance in seinem Global Debt Monitor als weltweiten Gesamtschuldenstand von Staaten, Unternehmen und Familien. Das sind 350 Prozent der jährlichen globalen Wirtschaftsleistung. Es müsste also theoretisch dreieinhalb Jahre lang gearbeitet werden, um alle Schulden zu tilgen. Allein im Verlauf der Pandemie sind die Schulden um 40.000 Milliarden Euro angeschwollen. 67.000 der 285.000 Schulden-Milliarden entfallen laut Sovereign Debt Index der Investmentgesellschaft Janus Henderson auf die öffentlichen Haushalte – und 2.700 dieser 67.000 Milliarden wiederum schleppt der italienische Staat mit. Während der Pandemie ist die globale Staatsverschuldung regelrecht explodiert, nämlich von 49.000 auf 67.000 Milliarden. Da mutet die umstrittene erstmalige Gemeinschaftsverschuldung, zu der sich die EU-Staaten beim Schnüren des 750-Milliarden-Wiederaufbaufonds durchgerungen haben, wie ein Trinkgeld an.

Exponiert ist laut Expertenmeinung auch Italien

Droht eine neue Schuldenkrise wie vor zehn Jahren, wenn die wichtigen Zentralbanken im Kampf gegen die Inflation nun das Zinsniveau anheben? Die US-Notenbank Fed hat den Leitzins Anfang Mai um 0,5 Prozentpunkte angehoben, so stark wie seit 22 Jahren nicht mehr. Es gilt als sicher, dass die Europäische Zentralbank EZB im Sommer nachzieht. Die britische Notenbank hat bereits vier Zinsschritte hinter sich. Und so ließe sich die Liste fortsetzen. Das Niedrigzins-Jahrzehnt ist wohl zu Ende. Exponiert ist laut Expertenmeinung auch Italien, dessen Schuldenberg in der Pandemie auf 2.700 Milliarden Euro angewachsen ist. Zwar lässt die Inflation den realen Schuldenwert schrumpfen und die Steuereinnahmen sprudeln (siehe SWZ 21/22, nachzulesen auf SWZonline und über die SWZapp), doch sind steigende Zinsen keine gute Nachricht in einer Zeit, in der sich die EZB als zuverlässige Staatspapiere-Käuferin schrittweise zurückzieht. Dass Staaten, Unternehmen und auch Familien in die Zahlungsunfähigkeit schlittern, hat es in der Vergangenheit schon oft gegeben. Oft ist es aber auch gut gegangen, denn Schuldensorgen sind kein neues Phänomen. Schon der römische Politiker und Philosoph Marcus Tullius Cicero (106–43 v. Chr.) sagte: „Der Staatshaushalt muss ausgeglichen sein. Die öffentlichen Schulden müssen verringert werden. Die Arroganz der Behörden muss gemäßigt und kontrolliert werden.“ Die über 2.000 Jahre alte Feststellung ist noch immer aktuell.