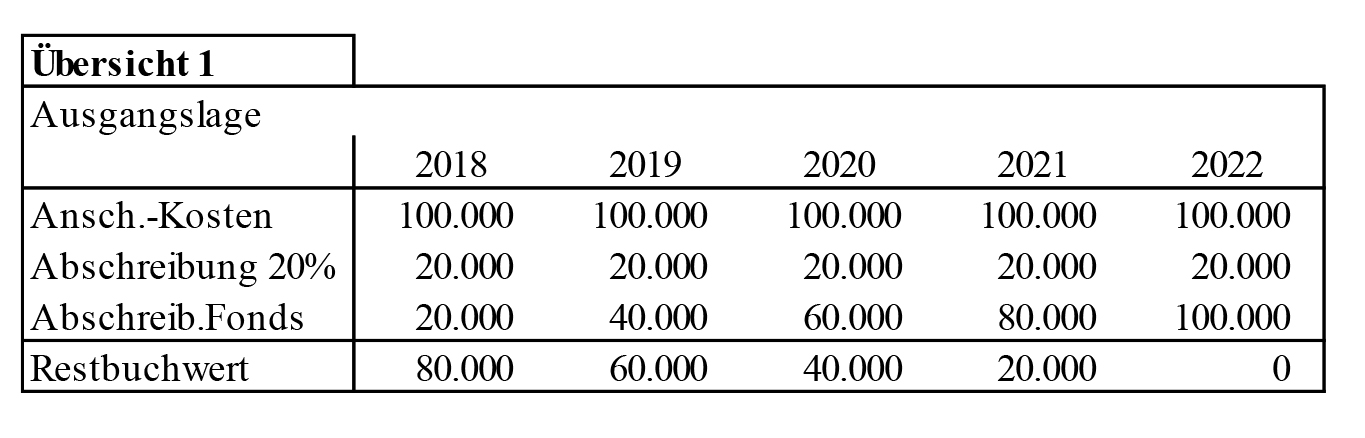

Rom – Ein im Jahr 2018 um 100.000 erworbenes Anlagegut weist nach den Abschreibungen der Jahre 2018, 2019 und 2020 einen Restbuchwert von 40.000 auf. Der Abschreibungssatz beträgt 20 Prozent (aus Vereinfachungsgründen wird der gleiche Satz auch im Anschaffungsjahr verwendet). Der beizulegende Zeitwert bzw. der wirtschaftliche Wert betragen 70.000. Die anfänglich geplante Nutzungsdauer für die planmäßige Abschreibung betrug fünf Jahre.

Aufwertung Anschaffungskosten

Die höchstmögliche Aufwertung ergibt sich aus der Differenz zwischen dem wirtschaftlichen Wert von 70.000 und dem Restbuchwert 2020 von 40.000. Die Aufwertung beträgt also 30.000. Durch die Aufwertung ergeben sich aktualisierte Anschaffungskosten von 130.000, auf die ab 2021 höhere Abschreibungen berechnet werden können. Die Abschreibungsdauer verlängert sich von fünf auf sechs Jahre (2023).

Der Steuervorteil (24 Prozent IRES und 2,68 Prozent IRAP) aus den höheren Abschreibungen beträgt insgesamt 7.884. Der Nettovorteil nach Abzug der Ersatzsteuer von 900 (3 Prozent von 30.000) ergibt 6.984 (vgl. Übersicht 2). Aufgrund der derzeit geringen Zinsen und der zeitlich ähnlichen Finanzflüsse (Zahlung Ersatzsteuer und Zufluss des Steuervorteils) wird auf die Berücksichtigung der zeitlichen Komponente verzichtet.

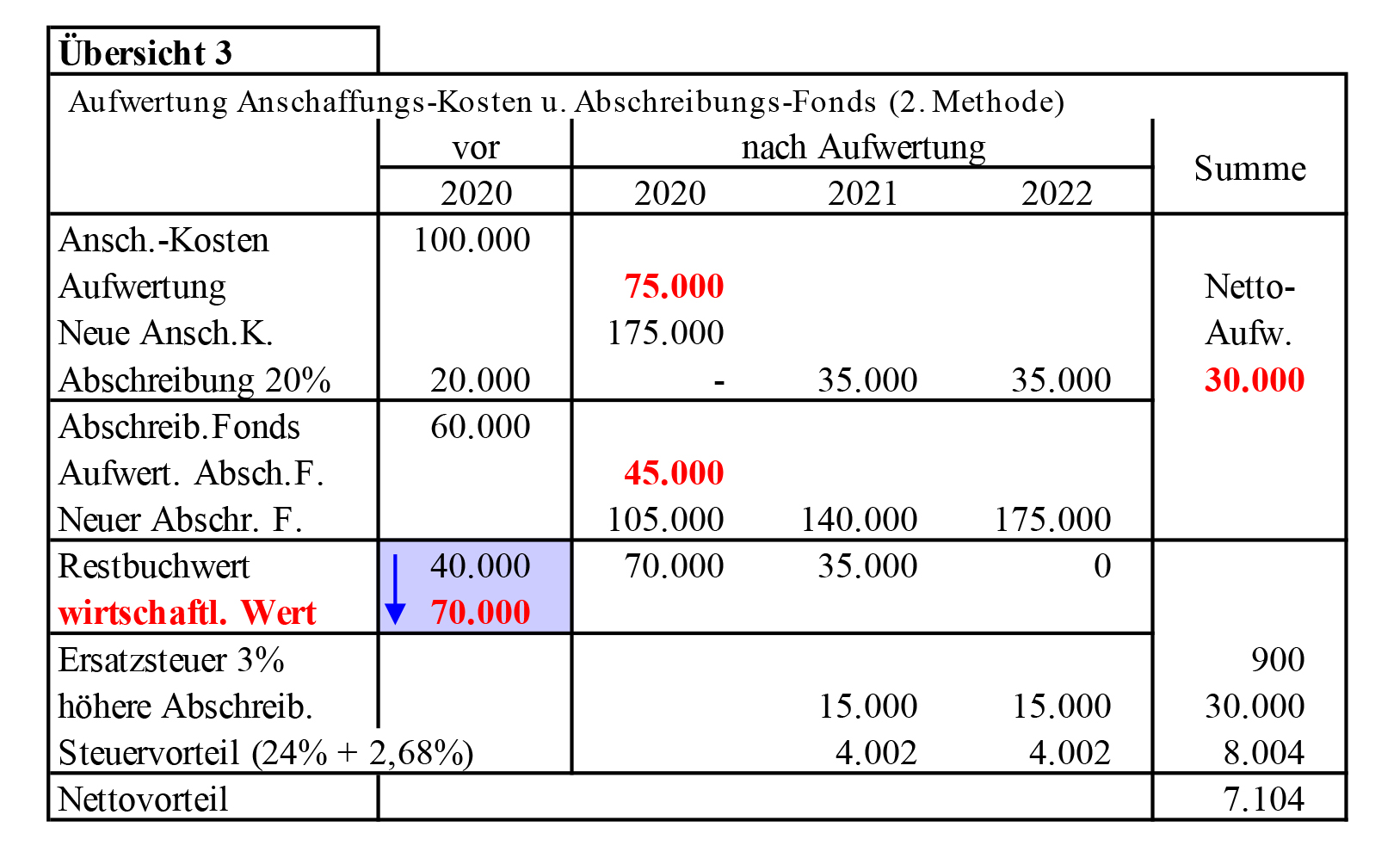

Aufwertung Anschaffungskosten und Abschreibungsfonds

Diese Aufwertungsmethode gewährleistet die Beibehaltung der ursprünglichen Abschreibungsdauer. Die Aufwertung von 70.000 muss also in zwei Jahren abgeschrieben werden (jeweils 35.000). Um dies bei einem Abschreibungssatz von 20 Prozent zu erreichen, müssen die Anschaffungskosten um 75.000 auf 175.000 erhöht werden.

Die Anschaffungskosten und der Abschreibungsfonds werden im gleichen Verhältnis um 75 Prozent erhöht (entspricht dem Verhältnis zwischen der Aufwertung von 30.000 gegenüber dem Restbuchwert von 40.000). Die Nettoaufwertung beträgt demnach unverändert 30.000. Der unveränderte Steuervorteil wird hier in einem kürzeren Zeitraum genutzt.

Hier zeigt sich jedoch die Problematik der Bilanzklarheit und des Wiederbeschaffungswertes. Ein 2018 um 100.000 erworbenes Anlagegut wird heute, aufgrund der geringen Inflation, kaum einen Wiederbeschaffungswert von 175.000 aufweisen. Dies führt im Anhang (Anlagenspiegel, Werte vor Abschreibung) zu einer bestimmten Verzerrung und beeinträchtigt so die Bilanzklarheit (vgl. Übersicht 3).

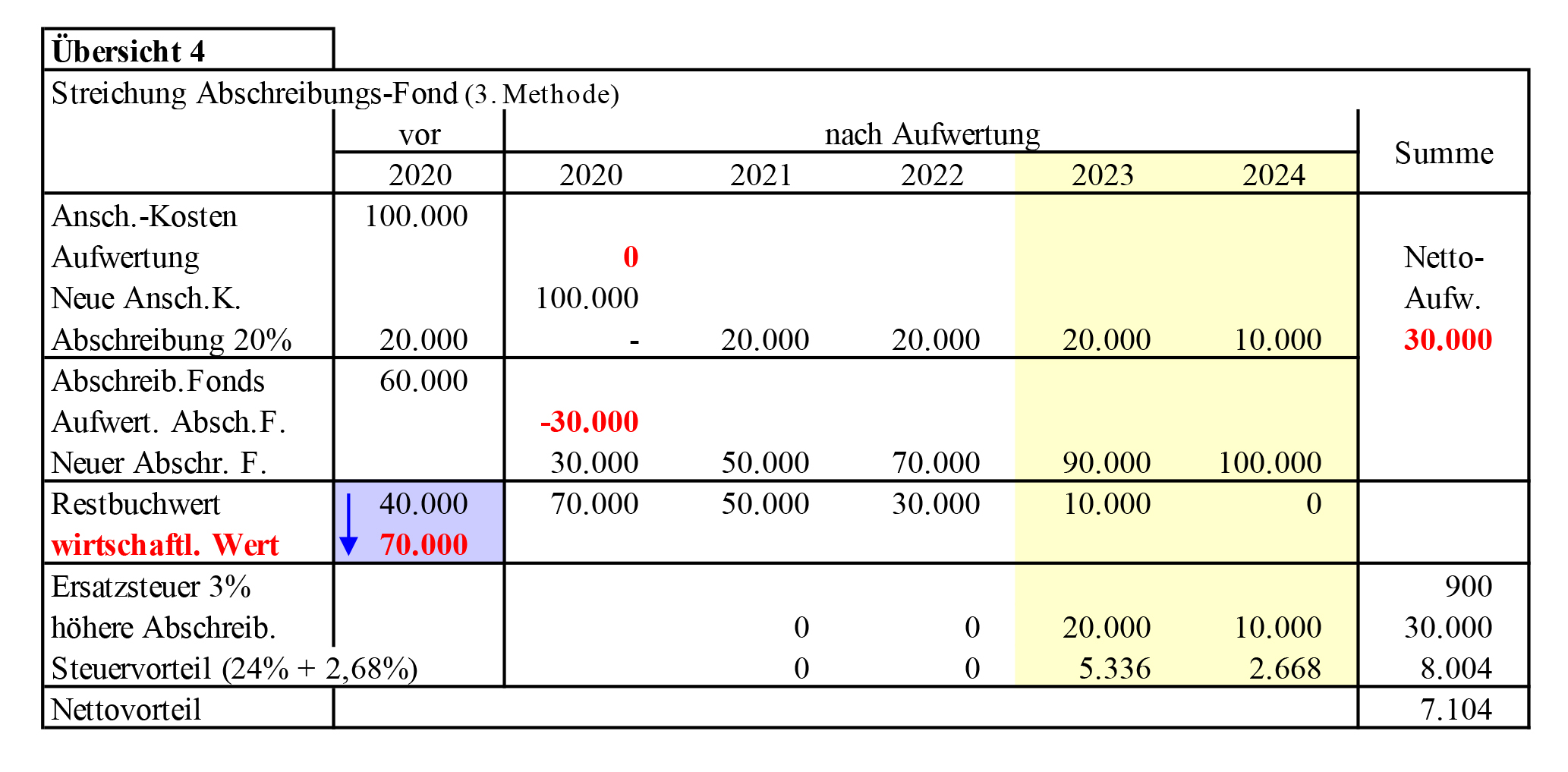

Kürzung Abschreibungsfonds

Man geht hier von der Annahme aus, dass der Wiederbeschaffungswert nicht mehr als 100.000 beträgt, die Aufwertung auf 70.000 demnach nicht auf die Anschaffungskosten umgelegt werden kann. Es bleibt als Ausweg nur die entsprechende Kürzung des Abschreibungsfonds.

Es verlängert sich dadurch die Abschreibungsdauer um zwei Jahre; der Steuervorteil wird also in einem längeren Zeitraum genutzt (vgl. Übersicht 4).

Die längere Abschreibungsdauer, insbesondere wenn man die Barwerte berücksichtigen würde, zeigt die unterschiedlichen Auswirkungen der drei Methoden. Den größten Vorteil erzielt man durch die gleichzeitige Aufwertung von Anschaffungskosten und Abschreibungsfonds, die ungünstigste Lösung ergibt sich durch die Kürzung des Fonds.

Die Änderung der Nutzungsdauer

Die Aufwertung als solche begründet noch nicht die Verlängerung der Nutzungsdauer – so das OIC im Interpretationsgrundsatz Nr. 7 (Rz. 14). Es bedarf dazu einer eigenen Feststellung, die im Sinne des Grundsatzes OIC 16 im Anhang aufgezeigt und begründet werden muss. Im Anhang muss also die ursprüngliche Schätzung der Nutzungsdauer geändert werden, wobei die entsprechenden Umstände anzuführen sind. Diese können nicht auf die Aufwertung zurückgeführt werden. (wg)

‚* In den Tabellen 2, 3 und 4 hatte sich in der Ursprungsversion ein Tipp-Fehler in der Excel-Formel (IRES + IRAP = 26,28% statt 26,68%) eingeschlichen, der eine geringe Differenz beim errechneten Steuervorteil nach sich zog. Inzwischen wurden die Tabellen mit den korrekten Werten aktualisiert.